O juro é a principal ferramenta do Banco Central para controlar a inflação e manter a economia nos trilhos. De maneira geral, taxas de juros definem a escolha entre poupança e consumo. Quanto mais altas as taxas de juros, maior o incentivo para poupar e, pela lei da oferta e da procura, a inflação tende a ceder e a atividade econômica a desacelerar.

O que define se certa taxa de juros é “alta” ou “baixa” é o que economistas chamam de taxa neutra de juros. A taxa neutra é, em um sentido, uma taxa de equilíbrio: aquela que não gera nenhum efeito inflacionário.

Porém, a taxa neutra não é observável e estimá-la é um desafio empírico. Historicamente, há uma extensa literatura sobre a estimação dessas taxas; recentemente, as mudanças trazidas pela pandemia acenderam novamente o debate sobre a posição da política monetária. Aqui, eu aplico dois métodos recentes para essa estimação no Brasil. Ambos foram desenvolvidos para economias avançadas. Também comparo as estimativas com a taxa real de juros implícita nas expectativas de longo prazo do sistema Focus do Banco Central.

A primeira é a metodologia de Holston, Laubach, e Williams (2023). Eles propõem um modelo econométrico estrutural onde a taxa de juros neutra é um objeto possível de se calcular. Eles aplicam o método para os Estados Unidos, Canadá, e zona do euro. As estimativas desse modelo são publicadas trimestralmente pelo Banco da Reserva Federal americano em Nova Iorque e estão disponíveis nesse link.

A segunda é a metodologia de Lubik e Matthes (2015). Esta consiste em estimar um modelo onde taxas de juros, inflação, e desemprego dependem dos seus passados. Nesse caso, a taxa de juros neutra é justamente a previsão de longo-prazo do modelo a cada período. Esses números também são publicados trimestralmente pelo Banco da Reserva Federal americano, desta vez o de Richmond por meio desse link.

Por fim, incluo como referência a taxa real de juros implícita nas expectativas de longo prazo do sistema Focus do Banco Central — não uma estimativa estrutural, mas o que o mercado espera como taxa real de equilíbrio.

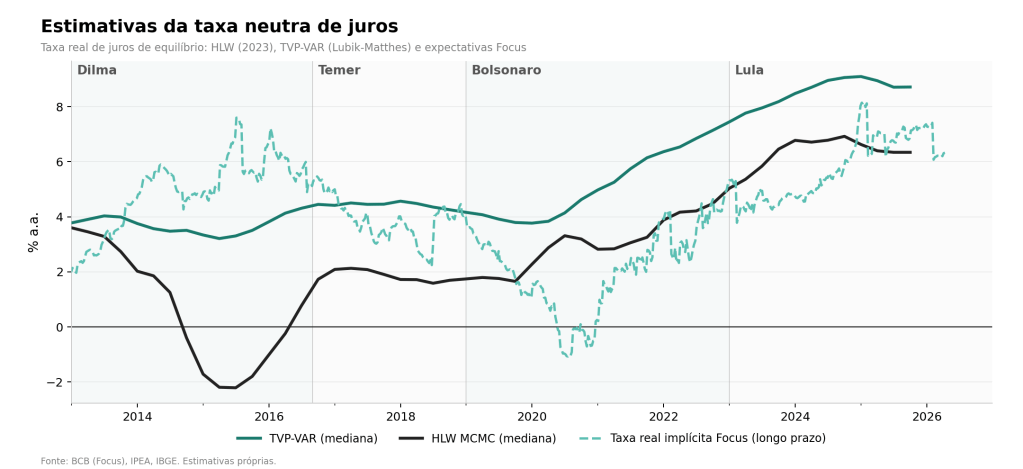

As três medidas contam histórias diferentes até 2020. Para HLW, a taxa neutra brasileira despencou em 2014, quando o Brasil entrou em recessão, e se recuperou em 2017. O TVP-VAR estima uma taxa de juros muito mais estável durante o mesmo período. Enquanto isso, o mercado esperava que a taxa neutra caísse após o pico em 2015.

Vale notar que as estimativas do modelo HLW e as expectativas implícitas do Focus convergem no final da amostra, em torno de 6%. O modelo TVP-VAR, por sua vez, sugere uma taxa neutra mais elevada, próxima de 9%. Essa divergência ilustra como a escolha de metodologia importa — e por que bancos centrais tipicamente consultam múltiplos modelos.

As estimativas atuais situam a taxa neutra entre 6% e 9% ao ano em termos reais — um intervalo amplo, mas que reflete a incerteza inerente à estimação de uma variável não observável.

Com a Selic atualmente em 14,75% e inflação esperada em torno de 5%, a taxa real vigente se encontra acima de todas as estimativas — sugerindo que a política monetária está em território contracionista.

Deixe um comentário